(本文作者为 市值水晶,钛媒体经授权发布)

文 | 市值水晶

一个多月前,那个在A股市场上的“并购钉子户”——金利华电,又开始了它的第六次并购之旅。这次它准备拿下的,是专注于高光谱遥感卫星全产业链的中科西光。

按照监管要求,在发出股东大会通知前,公司每三十天必须披露一次进展。6月18日,金利华电又发布了一则公告。内容大致是:尽职调查、审计、评估等工作正在推进中,尚未完成。

此前,金利华电在过去十年里的五起并购,仅一次成功。这次并购成功的几率,或许也没有那么高。

除去老生常谈的原因外,有一个更加隐秘的因素:复牌后股价连续三个20%涨停,市值由约35.8亿元升至61.86亿元。停牌20天内,超7500户股东离场,户均持股上升约54.6%。与此同时,中科西光注册地西安的资金活跃度出现异动,与上市公司所在地浙江形成地域割裂。

在如今强监管的框架下,这种异动会触发监管系统的风险预警吗?金利华电过去五次并购所处的宽松监管环境,与第六次已不可同日而语。

金利华电是国内少数拥有成熟的交、直流特高压玻璃绝缘子生产技术的核心厂商之一,客户来自国家电网、南方电网和各地电力公司。

光鲜标签的背后,主业的经营压力颇大。金利华电长期处于小市值公司行列,2025年,公司营业收入2.20亿元,同比下降19.24%;归母净利润同比下降116.65%。绝缘子业务营收1.96亿元,同比下降16.54%。

2026年一季度营收同比增长54.76%,但短期借款已从年初的9809万元上升至1.41亿元,长期借款从1.01亿元上升至1.72亿元。资产负债率达到64.29%,财务费用同比大涨139.07%。

掌控上市公司的潞宝系韩氏父子,也深陷严峻的财务与司法风险中。截至2026年5月底,山西潞宝集团累计被执行总金额达32.94亿元,而且在2026年3月,山西中阳法院(2026)晋1129执231号文件,将潞宝焦化、山西红太阳旅游、韩长安韩泽帅父子列为被执行人,执行金额为4.55亿元。

尽管资金不充沛,但是金利华电依然看中商业航天赛道。

此次想要并购的中科西光背靠中科院西安光机所,有着国家级专精特新的“小巨人”企业标签。这家在2021年初成立的商业航天企业,已经完成了10颗高光谱卫星的成功发射。

卫星的发射需要资金,可是中科西光还处在商业化早期。2025年,中科西光的营业收入只有4915.94万元,净利润837.99万元。商业航天是当下A股市场最热的概念之一,同类公司一级市场估值数十亿元,实际体量和商业估值预期产生了严重错配。

此次并购故事里最耐人寻味的一个细节,藏在交易结构里。

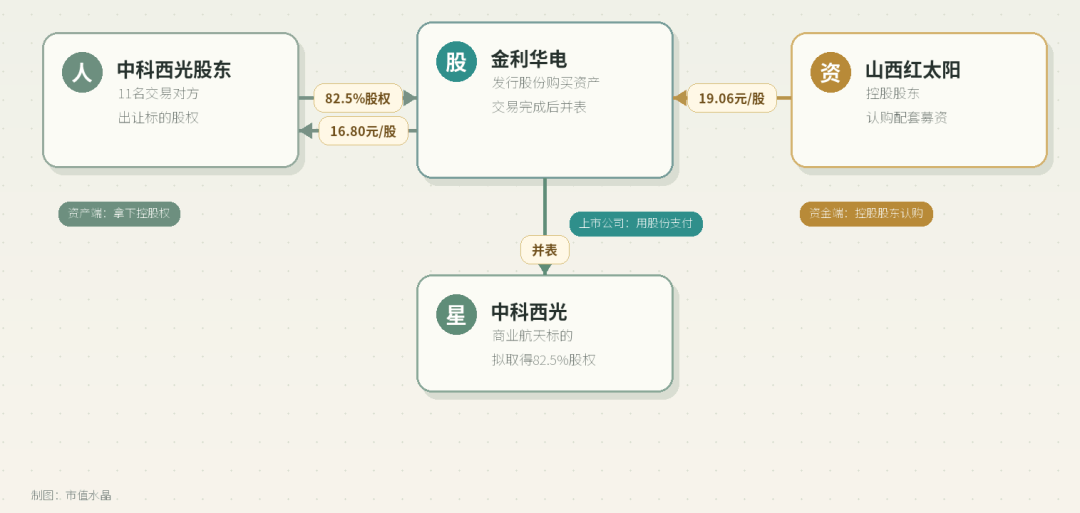

停牌前最后一个交易日,金利华电收于30.60元。重组预案中表示,募集配套资金的发行价定为19.06元/股,认购方正是金利华电的“家长”:控股股东山西红太阳。

复牌后,剧情变得精彩。商业航天的概念就像火药般点燃了股价,三个交易日内由30.60元升至52.87元。在那之前,预案里早已埋好了两条暗线,通向两个不同群体。

第一条线指向中科西光相关11名交易对方。中科西光2025年末资产总额7.52亿元,净资产6.68亿元,金利华电净资产只有约2.75亿元。一个“穷小子”如何能控股一个“富家子弟”?金利华电掏不出那么多资金并购中科西光,那就选择以发行股票的方式——给中科西光的股东以每股16.80元的价格增发新股,以此换取他们手中82.5%的中科西光股权。

表面上,金利华电“收购了”中科西光;实际上,中科西光的原股东反向入主了金利华电的控制权。如果交易真的按数十亿元的估值落地,金利华电就会背上商誉、现金流枯竭和持续投入的三座大山。

这就是小舢板追巨轮:一个小舢板拼了命地想攀上一艘巨轮,以为挂上舢板就能自称舰队旗舰。殊不知,绳索抛上去的那一刻,巨轮的航向不会听舢板的,舢板的指挥室也很快会换上巨轮里的人。

第二条线指向金利华电的控股股东:山西红太阳。交易不止于换股,金利华电还要募集配套资金,用于后续投入。这笔钱从哪来?预案中写明向山西红太阳定向增发,发行价每股19.06元。

复牌后,这两个定价显著低于二级市场价格。两个群体,两条线,指向同一个结果:都以远低于市价的成本拿到大量股权。而那些在高位接盘的普通投资者们,面对的是已经膨胀到50元的股价。

关联方低价入局、交易环境异常的情况出现,正是监管穿透式审查的重要关注点。

论对跨界并购的执着,没有哪家公司比得上金利华电。

2015年收购信立传媒,失败;2017年收购央华时代,成功;2018年收购中和德娱,失败;2021年收购成都润博,失败;2025收购海德利森,失败。

从传媒、戏剧、军工到氢能,再到商业航天,金利华电一直在追求热点,一直也未能建立起任何实质性的产业协同。

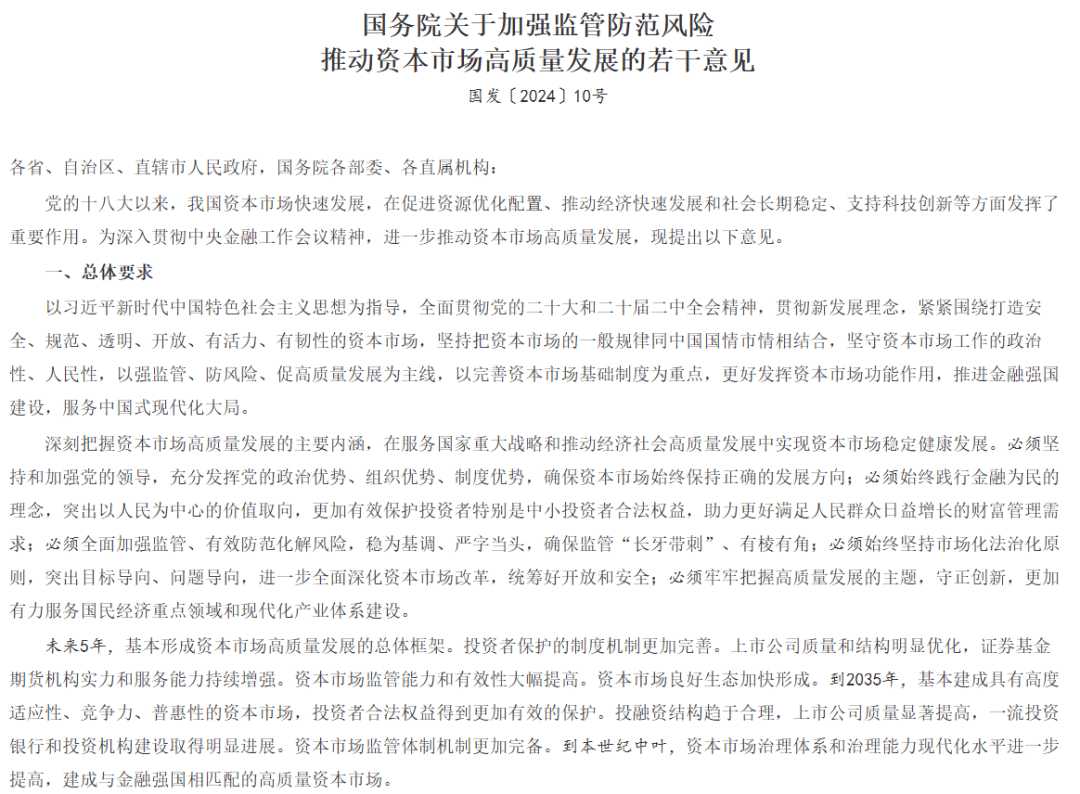

如今第六次并购,金利华电面对的是全新的监管环境。2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(即“新国九条”)。

新国九条的核心是强化穿透式监管和交易公平性审查,新环境下,交易所重点关注交易是否具备真实的产业逻辑,定价公允与否,存不存在利益输送问题,每一项都要经过层层审查。

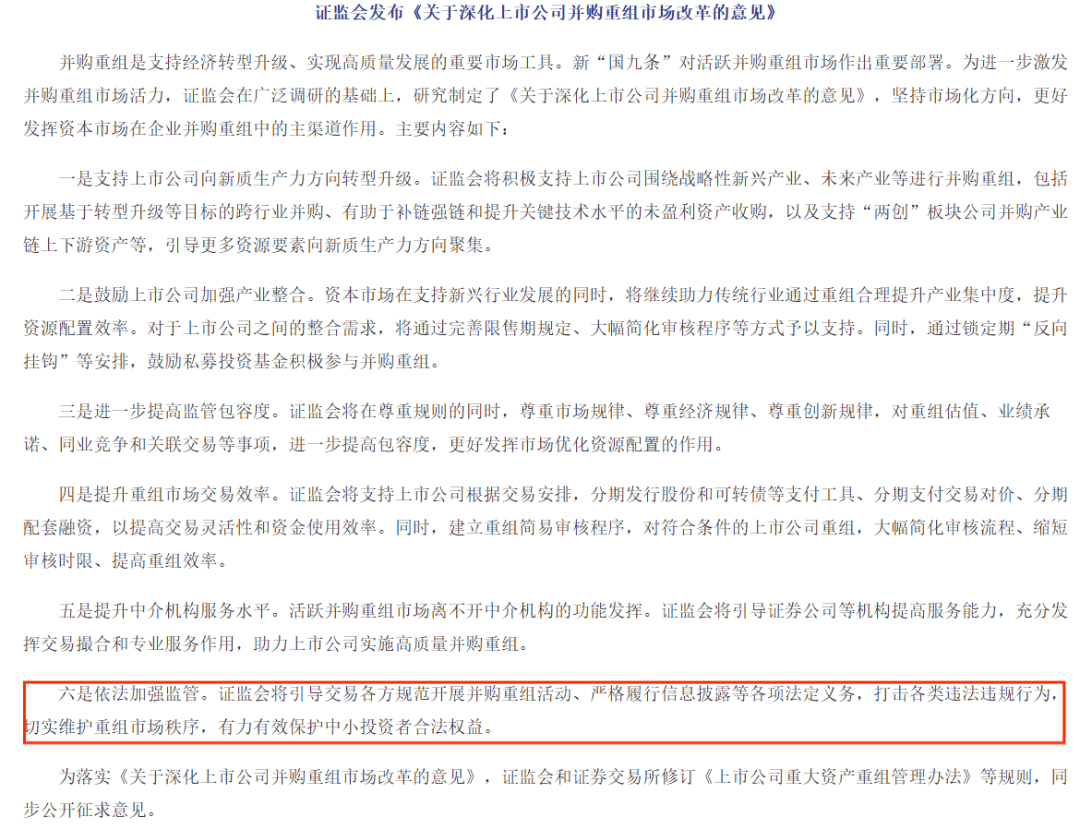

五个月后,证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购六条”)。并购六条再次强调依法加强监管、规范信息披露、保护中小投资者。

两份文件串联起从信息披露、交易核查到后续督导的全链条监管框架。对金利华电来说,就意味着“追热点、讲故事、拉股价”的旧脚本在新规之下很难有施展空间。

现行监管的规则为,重组事项首次披露之后交易所要启动二级市场交易核查,交易所会对重组披露前后的股价异动和交易行为进行核查。

金利华电停牌前20个交易日(2026年4月1日至4月30日),股价累计涨幅40.69%,剔除创业板指数因素后涨幅27.46%,若以相关电网设备行业指数作为参照,剔除行业因素后的涨幅仍超过20%。涨幅都已超过20%的敏感波动区间,足以构成重组披露前交易异动的核查线索。

加之股东户数短期骤降35.32%,筹码集中度上升54.62%,西安地域资金活跃度异动等信号,已经将此次并购从单纯的资产收购问题转向了交易公平性问题。

穿透式监管的刀刃已经扎向交易的病灶。

第一,一个月内超过7500户的散户离场,筹码快速向少数账户集中,这是市场的自然选择还是存在重组信息提前扩散的情况?

第二,16.80元和19.06元这两个发行价,复牌后都不及市场价的四成。山西红太阳和中科西光的股东,就这样以二级市场不到一半的价格拿到了大量股权。定价依据是什么?有没有经过充分的公允性论证?

第三,金利华电增发的新股数量越多,中科西光原股东的持股比例就越接近现有控股股东。如此一来,名义上山西红太阳还是控股股东,但实际投票时,如果中科西光原股东联合起来,控制权认定会不会发生发生变化?

第四,中科西光的营收只有几千万元,交易估值却可能有数十亿元的量级。中科西光的真实资产和盈利能力暂时撑不起这个价格,超出净资产公允价值的部分可能形成较大商誉。一旦中科西光的商业化不及预期,商誉减值就会反过来冲击上市公司利润。评估机构能否充分支撑高估值?审计机构后续能否持续出具标准无保留意见?

四个问题构成这次并购重组能否通过审核的关键障碍,最终答案将决定交易成败。6月18日的公告只是一个开始,金利华电在“新国九条”和“并购六条”的严密监管网络下,第六次并购征途面临前所未有的审视强度。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文为本站原创内容,如需转载请注明出处。

本文永久地址:https://m.ace6193.store/article/23852.html

文章观点仅供学习交流参考。